「設備投資や人材育成、コスト管理等のマネジメントの向上など、自社の経営力を向上するために実施する計画」のことをいいます。この計画を策定、申請し、認定を受けた事業者は、計画実行のための支援措置(税制措置、金融支援、法的支援)を受けられます。

・中小企業経営強化税制の措置を受けられる

「①一括償却(即時償却)」または「②税制優遇(最大10%の税額控除)」のいずれかを選択して活用できます。

①一括償却(即時償却)

通常の減価償却では、一定の事業用資産を購入した場合、法令で定められた耐用年数に応じて毎年必要経費に計上されます。

一方で、即時償却は、特例として、設備投資費用を事業初年度(設備を取得した年度)に一括して経費として計上することができるため、短期的に大きな節税効果を得られ、節税で生じた余裕資金を次の設備や借入返済に回すことができます。

②税制優遇(最大10%の税額控除)

税額控除では、取得価格の10%(資本金3,000万円超1億円以下の法人は7%)を、税額の対象から控除できます。

例えば、1,000万円の設備を購入した場合、税額控除を受けることで100万円の節税を行うことができます。

通常の減価償却に加えて、事業初年度に税額控除を受けられるため、長期的に安定した利益を得る場合はトータルの節税効果が高いです。

・補助金との併用が可能で、その他の金融支援等も受けられます。

また、一部補助金では、審査時に加点や優先採択が受けられます。

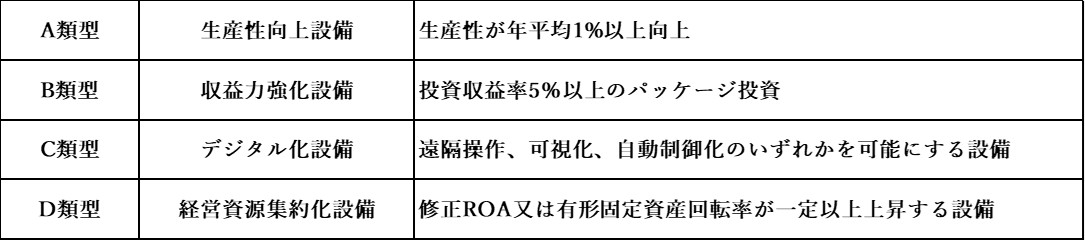

.png) さらに、以下①、②を満たしていることが条件です。また、これらを満たしていることを工業会等による証明書で示す必要があります。

さらに、以下①、②を満たしていることが条件です。また、これらを満たしていることを工業会等による証明書で示す必要があります。

①一定期間内に販売されたモデル(最新モデルである必要はございません)

②経営力を向上させる設備(生産効率、エネルギー効率、精度などが旧モデルと比較して

年平均1%以上向上しているもの)

出典:中小企業等経営強化法に基づく支援措置活用の手引き

出典:中小企業等経営強化法に基づく支援措置活用の手引き

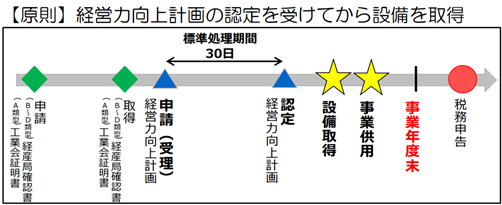

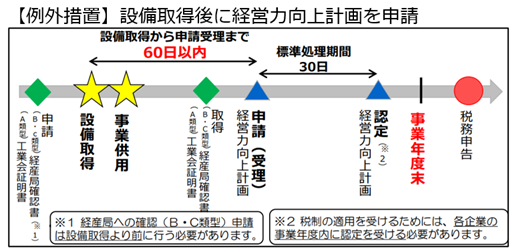

※取得とは、設備等の納品・検収を終えたことを指します。

原則として、設備を取得する前に経営力向上計画の認定を受ける必要がありますが、例外的に設備取得後60日以内に計画が受理されることも認められています。

何れの場合も、設備取得後、事業のために使用し始めた年度(各企業の事業年度)内に認定を受ける必要があります。

年度をまたいで認定を受けた場合、税制措置の適用を受けることはできません。

①「経営力向上計画」の策定

メーカー様へ「工業会証明書」の手配を依頼します。

②担当省庁へ申請(電子申請)※電子申請には、GビズIDプライムの取得が必要です

担当省庁より認定を受けます。(1週間~1か月程度)

③経営力向上のための取組を実行し、支援措置を利用

※税制措置を受けるには別途手続きが必要です。

A類型においては、「工業会証明書」が発行可能な設備のみ対象となりますので、導入予定の設備が「工業会証明書」の発行可能なものであるか確認しましょう。

なお、「工業会証明書」の申請は経営力向上計画の申請より前に行う必要があります。

Q1. 中古品は対象になりますか?

中古品は対象外です。

Q2. 取得価格の範囲には、どのような費用が含まれますか?

①設備(固定資産)の購入対価

②外部付随費用

(引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)

③当該資産を事業の用に供するために直接要した費用の金額(据付費、試運転費などの内部取付費用)のうち、

減価償却資産として計上されるものの合計額

Q3. 計画申請から認定までどのくらいの日数がかかりますか?

通常で約30日、電子申請の場合(経済産業部局宛のみの申請に限る)は約14日に短縮できます。(休日等は除きます)

当社は平成28年11月に創業した経営コンサルタント業を営む会社です。 従業員2名を雇用し、現在は複数の顧問先を持ち、民間、金融機関経由、公的機関経由など様々な商流で安定した事業の基盤構築を進めつつ今日に至ります。 「企業に寄り添い、企業の成長と共に、自社もまた成長していく。」をモットーに、企業の自助努力による継続的成長の支援を企業理念としています。