「設備投資を通じて労働生産性の向上を実現するための計画」です。

中小企業者等が一定期間(市区町村が策定する導入促進基本計画で定めた期間)内に先端設備等を導入して、労働生産性を年平均3%以上向上させること、投資利益率を年平均5%以上となること(税制支援を受ける場合)を目的に策定します。

これを申請し、認定を受けた事業者は計画実行のための支援措置(税制支援、金融支援)を受けられます。

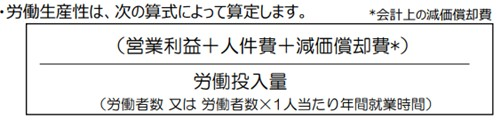

<労働生産性とは> <投資利益率とは>

<投資利益率とは>![]()

・税制支援

認定された計画に基づき、導入した一定の設備について、固定資産税の特例措置

(課税標準が3年間、2分の1に軽減)を受けられます。

また、従業員に対する賃上げ方針の表明を計画内に記載した場合は、

一定期間、課税標準が3分の1に軽減されます。(期間は市区町村や申請時期によります)

・金融支援

「先端設備等導入計画」の実行にあたり、民間金融機関から融資を受ける際、

信用保証協会による信用保証のうち、普通保険等通常枠とは別枠での追加保証が受けられます。

前述の「先端設備等導入計画のメリット」のうち、「税制支援」について説明いたします。

1.市区町村より「先端設備等導入計画」の認定を受けていること

2.中小事業者等であること

【中小事業者等】

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

※以下①、②の法人は、資本金が1億円以下でも中小事業者等とはなりません。

①同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない 法人のうち常時 使用する従業員数が1,000人超の法人、資本金又は出資金の額が5億円以上である法人 との間に当該法人による完全支配関係がある法人等)から2分の1以上の出資を受ける法人

②2つ以上の大規模法人から3分の2以上の出資を受ける法人

3.適用期間を満たすこと

【適用期間】

令和5年4月1日~令和7年3月31日までの期間(2年間)

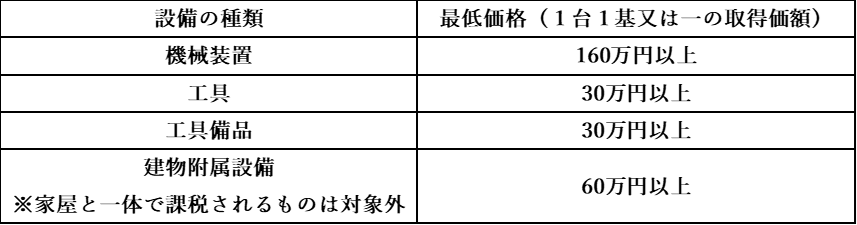

4.設備要件を満たすこと

【対象設備】 ※上の表の対象設備のうち、年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

※上の表の対象設備のうち、年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

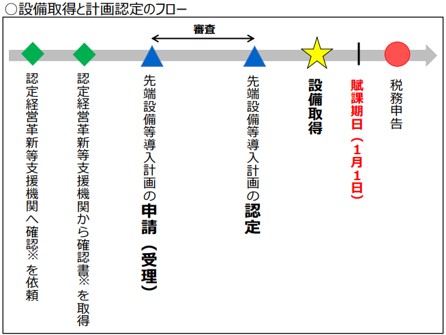

・税制支援を受けるまでのスケジュール 出典:先端設備等導入計画策定の手引き

出典:先端設備等導入計画策定の手引き

※設備取得とは、設備等の納品・検収を終えたことを指します。

※「経営力向上計画」のように、設備取得後に計画申請を認める特例ないため、注意が必要です。

①「先端設備等導入計画」の書類を作成して、確認依頼を行う

(中小企業者→認定経営革新等支援機関)

②書類を確認し、問題がなければ確認書を発行する

(認定経営革新等支援機関→中小企業者)

③書類一式を提出する

(中小企業者→市区町村)

④審査を行い、計画認定を行う

(市区町村→中小企業者)

⑤設備を取得し、先端設備等導入計画を遂行する

(中小企業者)

⑥税務申告を行う

(中小企業者)

・本制度を利用できない市区町村もあるため、新たに導入する設備が所在する市区町村が

「導入促進基本計画」を策定しているか確認しましょう。

※市区町村によって、申請要件や必要書類、固定資産税の軽減割合などが異なることがあります。

・税制支援を受けるためには、該当する新規設備の取得日より前に「先端設備等導入計画」

の策定・認定が必要です。認定されるまでは一定以上の期間を要するので、本制度を活用する場合は

余裕を持った計画策定・認定~設備導入までのスケジュールを組みましょう。

Q1. 中古品は対象になりますか?

中古品は対象外です。

Q2. 取得価格の範囲には、どのような費用が含まれますか?

①設備(固定資産)の購入対価

②外部付随費用

(引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)

③当該資産を事業の用に供するために直接要した費用の金額(据付費、試運転費などの

内部取付費用)のうち、減価償却資産として計上されるものの合計額

当社は平成28年11月に創業した経営コンサルタント業を営む会社です。 従業員2名を雇用し、現在は複数の顧問先を持ち、民間、金融機関経由、公的機関経由など様々な商流で安定した事業の基盤構築を進めつつ今日に至ります。 「企業に寄り添い、企業の成長と共に、自社もまた成長していく。」をモットーに、企業の自助努力による継続的成長の支援を企業理念としています。