※以下、「明日チャレ」と称します。

都内産業の活性化と中小企業の経営基盤の強化を目的とし、主として発注者の仕様に基づいて製品及びサービスを提供する受注型中小企業(下請企業)を対象に、自社の技術・サービスの高度化・高付加価値化に向けた技術開発等を行う取組を支援する助成金です。

メリット

・設備投資や新商品開発を行い、競争力を強化できる

・事業拡大や新規事業への参入のチャンスとなりうる

デメリット

・申請書類の作成など準備に時間や手間がかかる

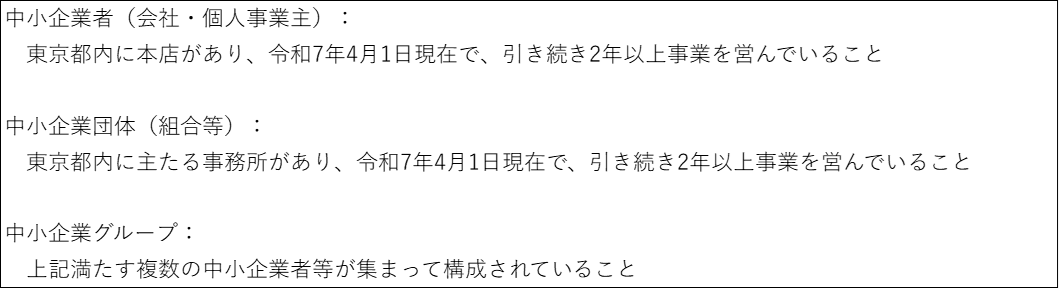

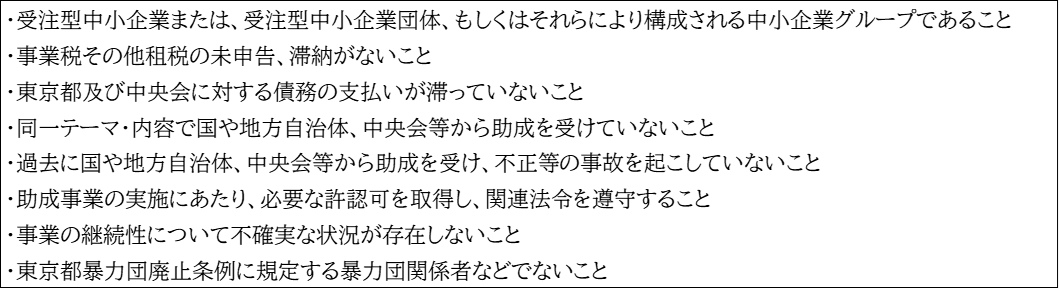

対象者

要件

要件

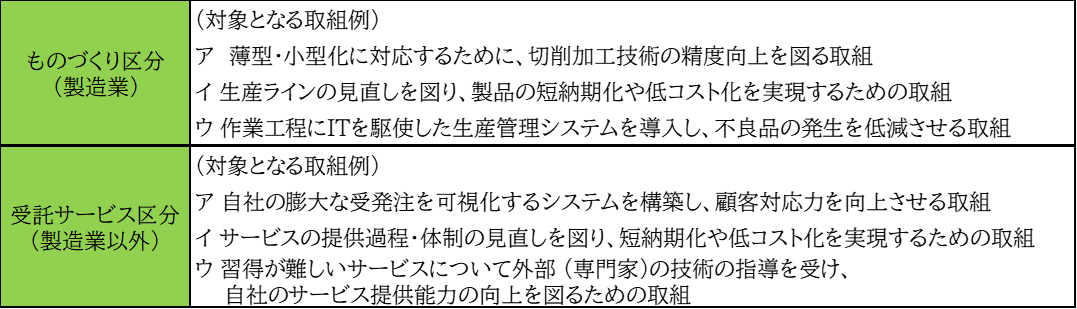

対象事業

対象事業

申請書類の提出期間:令和7年4月1日(火曜日)~ 4月8日(火曜日)[当日消印有効]

面接審査 :令和7年6月中旬頃を予定

交付決定 :令和7年7月1日(予定)

助成対象期間 :令和7年7月1日(火曜日)~令和8年9月30日(水曜日)(1年3か月以内)

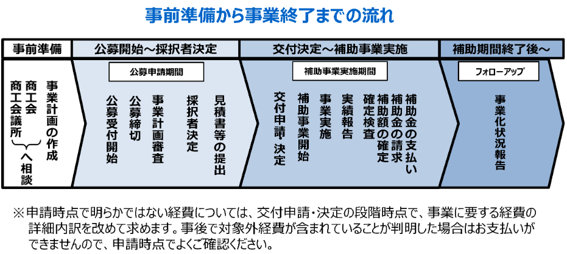

①公募

↓

②交付申請 → 書類審査 → 面接審査 → 交付決定

↓

③実績報告

↓

④完了検査

↓

⑤助成金請求 → 助成金交付

・対象となる経費は、

原材料・副資材費、機械装置・工具器具費、委託・外注加工費、産業財産権出願・導入費、技術指導受入れ費、展示会出展・広告費等

です。

・最終消費者に直接提供される製品・サービスに関する取組は対象になりません。

創業後3年以内の小規模事業者等(※)が経営計画を自ら策定し、商工会・商工会議所の支援を受けながら取り組む販路開拓等を支援する補助金です。

※小規模事業者とは従業員数が「商業・サービス業(宿泊業、娯楽業を除く)」の場合5人以下、製造業またはそれ以外の業種の場合20人以下である事業者

<メリット>

・補助上限額が大きい

一般型・通常枠と比べると補助上限額に大きな違いがあり、一般型・通常枠の補助上限額が50万円であることに対して、創業型の補助上限額は200万円になります。

※特例適用時を除く

・個人事業主でも取り組みやすい

小規模事業者を対象としており、商工会や商工会議所などの専門家によるアドバイスを受けながら経営計画を立てるため取り組みやすいです。

<デメリット>

・補助金交付は後払い

補助金は原則として後払いです。

つまり、補助金をもらってからそれを設立時の資金として使うことはできません。

経費の全額を自己資金(融資なども含)で支払ってから、後日補助金が交付されます。

また補助金は申請して必ず貰えるものではなく、審査を経る必要があります。

ですので、「予め創業時に必要となる資金を準備できること」が求められます。

<補助対象経費・補助上限額・補助率>

※青字部分が補助金の対象経費

(例1)

金属加工業を開業。ロボット溶接機械を導入することで、技術革新による事業の拡大及び生産性の向上を図る。

(例2)

食品小売業を開業後1年経過し、厨房機器の導入及び店舗リニューアルを行うことで、 新規顧客獲得による売上拡大を図る。

産業競争力強化法に基づく「認定市区町村」または「認定市区町村」と連携した「認定連携創業支援等事業者」が実施した「特定創業支援等事業による支援(※)」を受けた日 および開業日(設立年月日)が公募締切時から起算して過去3か年の間であること。

※当該補助金の申請には、認定市区町村が発行した、特定創業支援等事業による支援 を受けたことの証明書の写しが必要になります。

免税事業者のうちインボイス発行事業者の登録を受けた事業者は、一律に50万円の補助上限上乗せを行います。

公募要領の公開 2025年3月4日

申請受付期間 2025年5月1日~6月13日17時(予定)

補助金交付候補者決定 2025年8月頃

補助事業実施期間 交付決定日~2026年7月31日

実績報告書提出期限 2026年8月10日

Q1. 商工会、商工会議所の会員以外でも申請できますか?

会員、非会員を問わず、申請可能です。

Q2. ホームページ制作は対象となりますか?

販路開拓の取り組みであれば対象となり得ますが、ホームページ制作(ウェブサイト関連費)のみによる申請はできません。

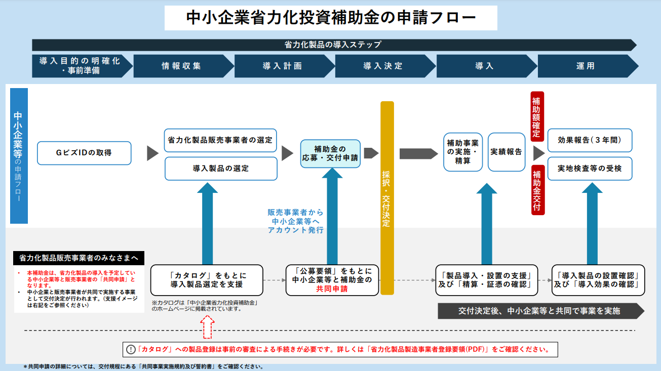

中小企業等の売上拡大や生産性向上を後押しするために、人手不足に悩む中小企業等が、IoT・ロボット等の人手不足解消に効果があるデジタル技術等を活用した設備導入に必要な事業費等の経費の一部を補助することにより、省力化投資を促進します。

これにより、中小企業等の付加価値額や生産性向上を図り、賃上げにつなげることを目的としています。

<メリット>

・生産性向上により人手不足解消につながる

人が行っていた作業を機械に任せられるようになることで、他の業務に人手を割けるようになります。

特に、限られた人材で業務をやりくりしている企業にとって、生産性を向上し、人手不足を解消できるメリットは大きいといえます。

・従業員の労働時間削減

省力化機械の導入は労働時間の削減にも繋がります。

その結果、従業員のワークライフバランスを実現しやすくなったり、心身が健やかに保つことができ、仕事へのモチベーションも向上します。

・賃上げによる従業員満足度の向上、人材確保

中小企業省力化投資補助金の目的の1つとして「賃上げ」があります。

賃上げを実現することで、従業員の満足度が上がり、人材離れ防止が見込めます。

<デメリット>

・補助の対象となるかどうかは審査次第

補助の対象となるのは「人手不足の解消に向けたオーダーメイド設備」である必要が有ります。

例えば、設備単体で導入する場合、汎用性が高い及び簡易的なカスタマイズで使用可能な製品は対象外となります。

それではどこまでのカスタマイズが求められるのか?・・・となりますが、これは審査側の判断に委ねられ、採否の行方も先方の判断基準に左右されることになります。

ですので、この補助金に取組むにあたっては、審査における判断基準のヒントを公募要領等から読み解き、専門家と相談するなどして、重々検討することが求められます。

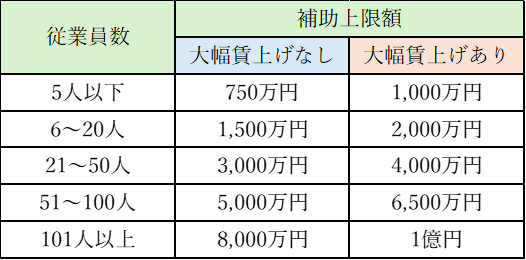

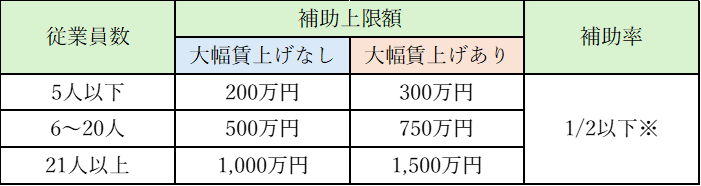

<補助上限額>

<補助率> ※括弧内は最低賃金引き上げを行う場合に適用

<補助率> ※括弧内は最低賃金引き上げを行う場合に適用

(例1)

通信販売事業で オンラインショッピングの顧客数及び購買量に対応するため、自動梱包機及び倉庫管理システムをオーダーメイドで開発・導入

(例2)

自動車関連部品製造事業で 検査が難しい微細な自動車関連部品の製造を効率的に行うため、最新のデジタルカメラやAI技術等を活用した自動外観検査装置を事業者の現場に合わせた形で導入

① 労働生産性の年平均成長率が+4.0%以上増加

② 1人あたり給与支給総額の年平均成長率が事業実施都道府県における最低賃金の直近5年間(2019年を基準とし、2020年度~2024年度の5年間)の年平均成長率以上、又は給与支給総額の年平均成長率が+2.0%以上増加

③ 事業所内最低賃金が事業実施都道府県における最低賃金+30円以上の水準

④ 次世代育成支援対策推進法に基づく一般事業主行動計画を公表等(従業員21名以上の場合のみ)の基本要件を全て満たす3~5 年の事業計画に取り組む。

※最低賃金引上げ特例適用事業者の場合、基本要件は①、②、④のみとします。

※3~5年の事業計画に基づき事業を実施していただくとともに、毎年、効果報告を提出いただき、事業成果を確認します。

※基本要件等が未達の場合、補助金返還義務があります。

① 補助事業者の業務領域・導入環境において、当該事業計画により業務量が削減される割合を示す省力化効果が見込まれる事業計画を策定すること。

② 事業計画上の投資回収期間を根拠資料とともに提出すること。

③ 3~5年の事業計画期間内に、補助事業において、設備投資前と比較して付加価値額が増加する事 業計画を策定すること。

④ 人手不足の解消に向けて、オーダーメイド設備等の導入等を行う事業計画を策定すること。

※カタログ注文型の製品カタログに登録されているカテゴリに該当する製品について、本事業で導入する場合は審査の際に考慮されます。

公募要領の公開 2025年1月30日

申請様式公開 2025年2月21日

申請受付期間 2025年3月19日10時~3月31日17時

審査 ※補助申請額が一定規模以上の申請を行う事業者を対象に口頭審査(オンライン)も実施

補助金交付候補者決定 2025年6月中旬(予定)

申請要件に「人手不足の解消に向けて、オーダーメイド設備等の導入等を行う事業計画を策定すること」と記載があります。

「オーダーメイド」という言葉だけを聞くとハードルが高いイメージがありますが、本補助金は、汎用設備であっても、周辺機器や構成する機器の数、搭載する機能等が変わる場合や、汎用設備を組み合わせて導入することで、より高い省力化効果や付加価値を生み出すことが可能である場合には、オーダーメイド設備とみなされ、対象となります。

Q1. オーダーメイド設備とはどんなものでしょうか?

ICTやIoT、AI、ロボット、センサー等を活用し、単一もしくは複数の生産工程を自動化するために、外部のシステムインテグレータ(SIer)との連携などを通じて、事業者の個々の業務に応じて専用で設計された機械装置やシステム(ロボットシステム等)のことをいいます。

Q2. 中小企業省力化投資補助金のカタログ型と一般型の違いは何ですか?

カタログ型では人手不足解消に効果がある汎用製品を「カタログ」に掲載し、中小企業等が選択して導入でき、一般型では、中小企業等の個別の現場の設備や事業内容等に合わせた設備導入・システム構築等の多様な省力化投資に対応可能です。

中小企業等の売上拡大や生産性向上を後押しするために、人手不足に悩む中小企業等が、

IoT・ロボット等の人手不足解消に効果がある汎用製品を導入するために必要な事業費等の経費の一部を補助することにより、簡易で即効性がある省力化投資を促進します。

これにより、中小企業等の付加価値額や生産性向上を図り、賃上げにつなげることを目的としています。

<メリット>

・生産性向上により人手不足解消につながる

人が行っていた作業を機械に任せられるようになることで、他の業務に人手を割けるようになります。

特に、限られた人材で業務をやりくりしている企業にとって、生産性を向上し、人手不足を解消できるメリットは大きいといえます。

・従業員の労働時間削減

省力化機械の導入は労働時間の削減にも繋がります。

その結果、従業員のワークライフバランスを実現しやすくなったり、心身が健やかに保つことができ、仕事へのモチベーションも向上します。

・簡単かつ即効性のある省力化投資が実現しやすい

補助対象となる製品は、事前に登録されたリストから選択するため、スムーズに導入を進められます。

また、省力化製品の「販売事業者」が、省力化製品の導入と補助金申請・手続きをサポート(共同申請)するため、安心して取り組むことができます。

<デメリット>

・導入できる機器が限られている

事前に定められた製品カタログに掲載されている機器のみが補助対象となります。

そのため、企業が自社のニーズに応じたカスタマイズ機器や最新技術を取り入れたい場合でも、カタログに掲載されなければ補助の対象外となります。

その結果、企業の選択肢が制限され、導入効果を最大限に発揮できないリスクが生じます。

また、補助対象となる経費は、省力化製品の設備投資における「製品本体価格」と「導入経費」のみである為、思いのほか自己資金拠出が膨らんでしまうケースもあります。

<補助上限額、補助率>

※省力化製品の購入価格が製品毎に設定された補助上限額の2倍を上回る場合、補助率は1/2未満となる

※省力化製品の購入価格が製品毎に設定された補助上限額の2倍を上回る場合、補助率は1/2未満となる

(例1)

生菓子製造業で スチームコンベクションオーブンを導入

→導入設備に任せられる工程を任せることで、他の食品の生産量を増やすことができた。

また、空いた時間をSNS発信に充て、新規受注獲得に繋げることができた。

(例2)

燃料小売業で タブレット型給油許可システムを導入

→事務所内スタッフの常駐が不要となることで、空いた時間をレンタカー清掃等業容拡大が可能となった。

① 補助事業終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率(CAGR)3.0%以上向上させる。

② (賃上げ要件による補助上限額引き上げを適用する場合、)申請時と比較して、

(a)事業場内最低賃金を45円以上増加させること

(b)給与支給総額を6%以上増加させること

の双方を補助事業期間終了時点で達成する見込みの事業計画を策定する。

また、賃金引上げ計画を従業員に表明する。

※基本要件等が未達の場合、補助金返還義務があります。

公募要領の公開 2025年2月28日

申請様式公開 2025年2月28日

申請受付期間 随時 ~2026年9月頃まで

補助金交付候補者決定 申請から交付決定までは最短1ヶ月程

本補助金は中小企業と補助対象設備の販売事業者が共同で実施する事業として交付決定が行われます。

また一般的な補助金とは違い、随時申請を受け付けているため、カタログ(対象設備のリスト)に導入したい設備が掲載されている場合は、取り組みやすい補助金であるといえます。

Q1. カタログに掲載されていない製品を購入した場合、補助対象になりますか?

カタログに掲載されている製品が補助対象製品であるため、掲載されていない製品は対象外です。

Q2. 中小企業省力化投資補助金のカタログ注文型と一般型の違いは何ですか?

カタログ注文型では人手不足解消に効果がある汎用製品を「カタログ注文」に掲載し、中小企業等が選択して導入でき、一般型では、中小企業等の個別の現場の設備や事業内容等に合わせた設備導入・システム構築等の多様な省力化投資に対応可能です。

小規模事業者等(※)が経営計画を自ら策定し、商工会・商工会議所の支援を受けながら取り組む販路開拓等を支援する補助金です。

※小規模事業者とは従業員数が「商業・サービス業(宿泊業、娯楽業を除く)」の場合5人以下、製造業またはそれ以外の業種の場合20人以下である事業者

<メリット>

・個人事業主でも取り組みやすい

小規模事業者を対象としており、商工会や商工会議所などの専門家によるアドバイスを受けながら経営計画を立てるため、取組みやすい補助金制度です。

・販路開拓や生産性向上のための取り組みに対する金銭面での支援

新たに販路を開拓したり、生産性向上に向けて取り組む際の費用の一部が補助されるため、金銭面での負担が軽減されます。

<デメリット>

・利用のため申請が手間

本補助金は、取り組みやすい反面、少額補助金制度でありながら他の高額補助金制度と比較しても

書類提出や審査にかかる時間と労力がさほど変わりません。また、審査採択のハードルも同様である為、いくつかある補助金制度の選択肢の一つとして比較して検討されることが肝要です。

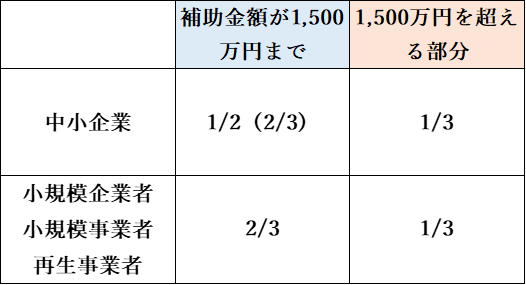

<補助対象経費・補助上限額・補助率>

※特例について

※特例について

特例1:インボイス特例 → 50万円上乗せ

特例2:賃金引上げ特例 → 150万円上乗せ

特例1と2の両方を満たす場合 → 200万円上乗せ

※青文字部分が補助金の対象経費になります

(例1)

観光ぶどう園を有する喫茶店においてフリーズドライ製品を販売するため、洗練されたパッケージデザインやリーフレットを作成。

高級スーパー等の新たな販路への商談に活用。

(例2)

精密板金加工・プレス金型等の製作所が、県道沿いに看板を設置。

具体的な製品を載せたことで、新規取引先の獲得に向けて高度な技術や専門性を効果的にPR。

次の①~③を全て満たす事業であること

①策定した「経営計画」に基づいて実施する、販路開拓等のための取組であること。

あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

②商工会・商工会議所の支援を受けながら取り組む事業であること

③補助事業実施期間内に補助事業が終了すること

免税事業者が適格請求書発行事業者への転換に伴う事業環境変化に対応することに対し政策支援をするため、2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であったこと又は免税事業者であることが見込まれる事業者及び2023年10月1日以降に創業した事業者のうち、適格請求書発行事業者の登録を受けた事業者であること。

補助事業の終了時点において、事業場内最低賃金が申請時の事業場内最低賃金より+50円以上であること。

「賃金引上げ特例」に取り組む事業者のうち、直近1期または直近1年間の課税所得金額がゼロ以下である事業者

公募要領の公開 2025年3月4日

申請受付期間 2025年5月1日~6月13日17時(予定)

補助金交付候補者決定 2025年8月頃

補助事業実施期間 交付決定日 ~2026年7月31日

実績報告書提出期限 2026年8月10日

Q1. 商工会、商工会議所の会員以外でも申請できますか?

会員、非会員を問わず、申請可能です。

Q2. ホームページ制作は対象となりますか?

販路開拓の取り組みであれば対象となり得ますが、ホームページ制作(ウェブサイト関連費)のみによる申請はできません。

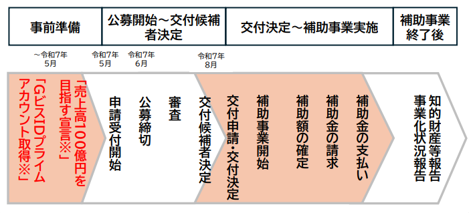

売上高100億円を目指す成長志向型の中小企業に対し、最大5億円の大規模な設備投資支援を行う補助金制度です。

<メリット>

・5億規模の大型補助であること

これほど大規模な補助額の補助金はめずらしく、

高額な設備の導入を考えている事業者の負担軽減に大きなメリットとなります。

・建物費までカバーしていること

補助対象経費に建物費が含まれている補助金は少なく、

また、近年高騰している建築費(建物費)までカバーしている本補助金は、

工場等の新設、増築を考えている事業者にとって大きな助けになります。

・経営者ネットワークへの参加

売上高100億を目指す他の企業との交流やネットワークづくりの可能性があります。

・「ロゴマーク」の使用

「売上高100億円を目指す宣言」を行った企業だけ「ロゴマーク」を使用できるため、

自社取組のPRに活用できます。

<デメリット>

・最低でも1億円の設備投資や、「売上高100億円を目指す宣言」も必要なことから、計画策定のハードルは高くなってきます。

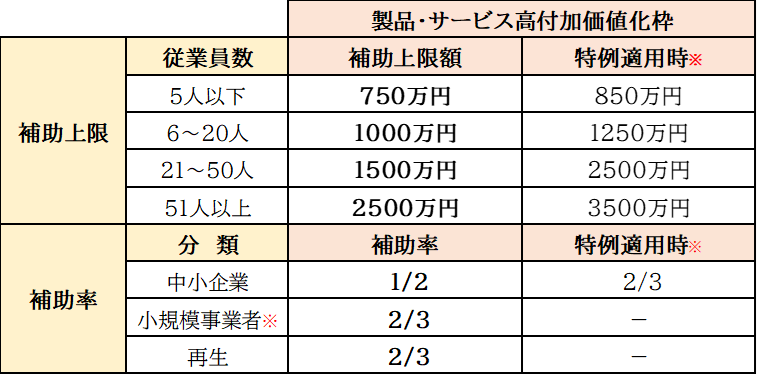

<補助対象経費・補助上限額・補助率>

(例1)工場、物流拠点などの新設、増築

(例2)イノベーション創出に向けた設備の導入

(例3)自動化による革新的な生産性向上

① 中小企業者であること

② 投資額1億円以上(専門家経費・外注費を除く補助対象経費分)

③ 「売上高100億円を目指す宣言」(※)を行っていること

④ その他、賃上げ要件 など

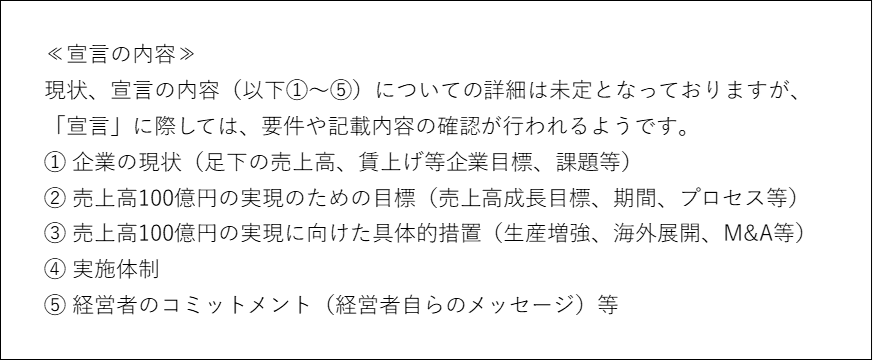

※「売上高100億円を目指す宣言」とは

中小企業が「売上高100億円を超える企業になること」、「それに向けたビジョンや取組」を自ら宣言して、令和7年春頃開設予定のポータルサイト上に公表をするものです。

公募要領の公開 2025年2月中

申請受付期間 2025年5月~

補助金交付候補者決定 2025年8月頃

※公募要領発表次第追加いたします

※以下、ものづくり補助金と称します。

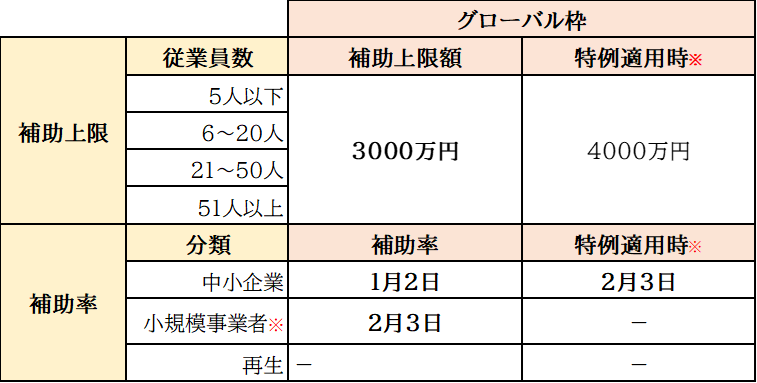

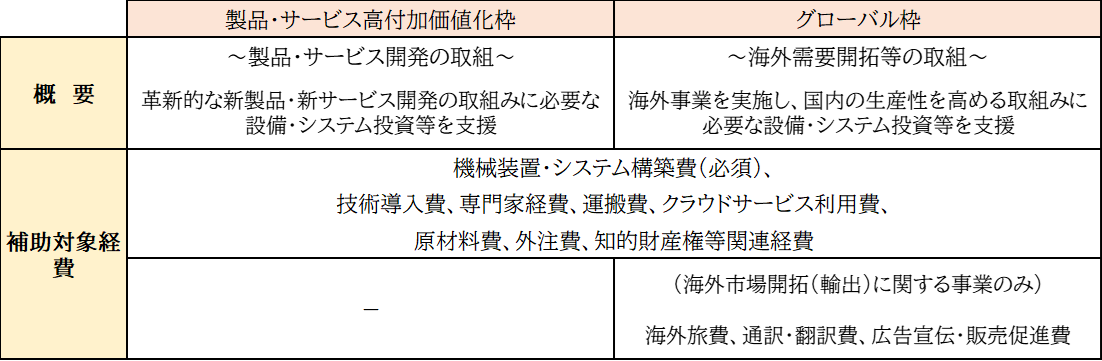

中小企業・小規模事業者等の生産性向上や持続的な賃上げに向けた新製品・新サービスの開発に必要な設備投資等を支援する国の補助金です。補助上限額は最大4,000万円。(補助率は1/2~2/3)

・設備投資や新商品開発を行い、競争力を強化できる

・事業拡大や新規事業への参入のチャンスとなりうる

・収益納付の制度がなくなり、補助事業で生じた利益の納付が不要に

・大幅な賃上げや最低賃金の引き上げに取り組む場合、更に補助上限額や補助率の引き上げを

受けることができる

・毎年のように制度が変更されており申請に向けスケジュールが立てづらい

・申請が複雑で、申請書類の作成など準備に時間や手間がかかる

※小規模事業者、特例が適用される特例事業者について詳細は後述。

※小規模事業者、特例が適用される特例事業者について詳細は後述。

※小規模事業者、特例が適用される特例事業者について詳細は後述。

※小規模事業者、特例が適用される特例事業者について詳細は後述。

・小規模事業者について

・小規模事業者について

下表に該当する会社又は個人が小規模企業・小規模事業者に該当します。

最新複合加工機を導入し、これまではできなかった精密加工が可能になり、より付加価値の高い新製品を開発するなどの取組に対して補助を受けることができます。

海外市場獲得のため、新たな製造機械を導入し新製品の開発を行うとともに、海外展示会に出展するなどの取組に対して補助を受けることができます。

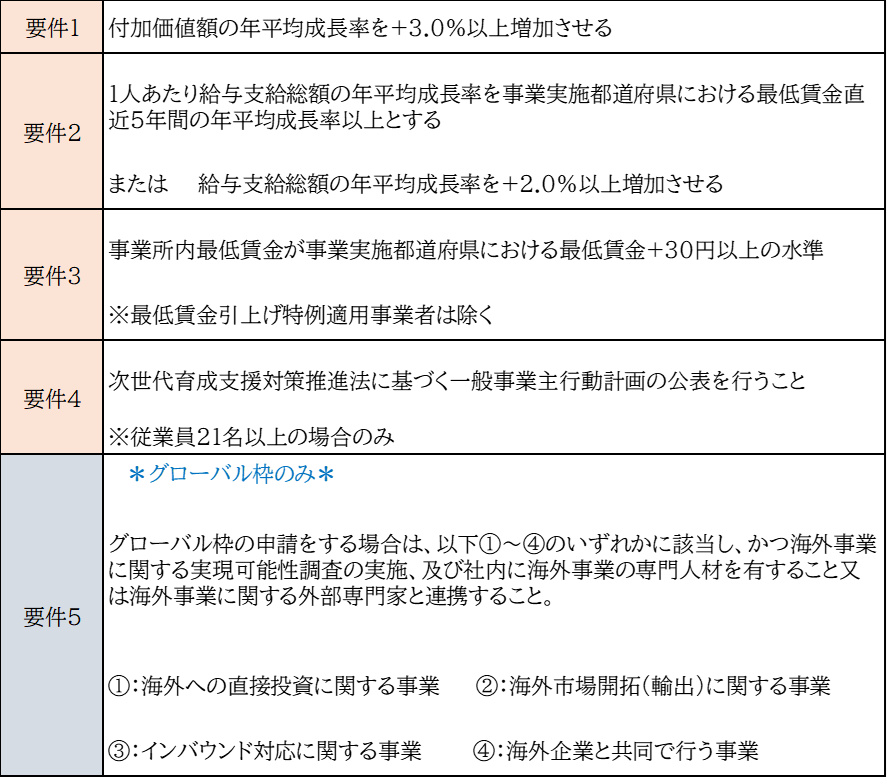

以下の要件1~5を全て満たす3~5年の事業計画書の策定及び実行が基本要件となります。

3~5年の事業計画に基づき事業を実施し、毎年、事業化状況報告を提出します。

基本要件等が未達の場合、補助金返還義務があります。

以下全てを満たすことが必要です。

※いずれか一方でも目標値が達成できなかった場合、補助金返還となります

※いずれか一方でも目標値が達成できなかった場合、補助金返還となります

※従業員等に対して目標値の表明がされていなかった場合も、交付決定取消、補助金返還となります。

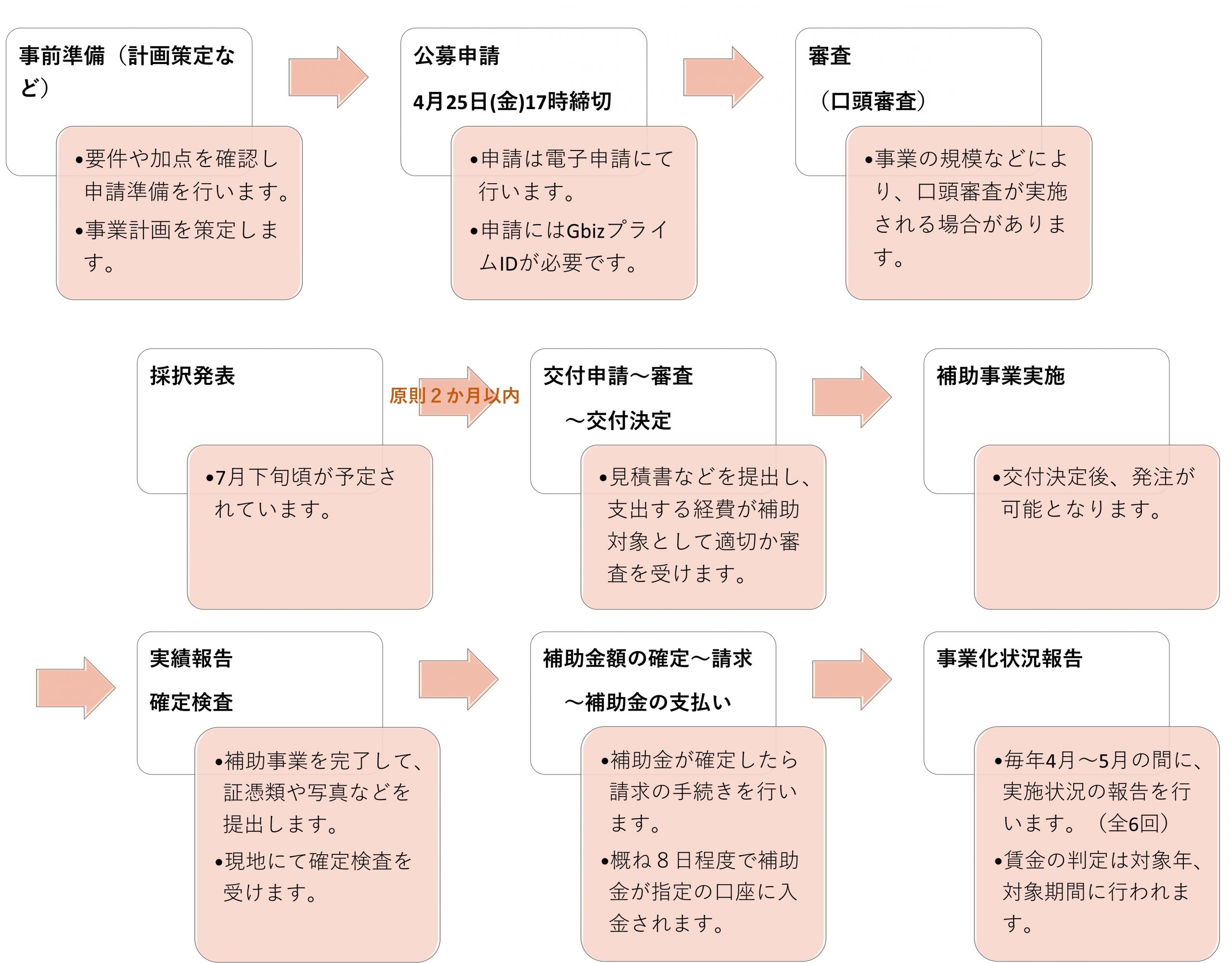

公募申請 受付開始 令和7年4月 11日(金) 17時

申請締切 令和7年4月25日(金) 17時

採択発表 令和7年7月下旬頃(予定)

ものづくり補助金では、新製品や新サービスの開発を含む事業計画の策定が必須になります。単なる生産性向上や既存事業の発展だけではなく、革新的な製品やサービスの導入が重視される見込みです。

また、採択後に要件を達成できないリスクを避けるためには、現実的で達成可能な計画を立てる必要があります。計画の内容が不確定であると、後の段階で問題が生じやすくなります。

給与支給総額の増加率、最低賃金、付加価値額など、基本要件を達成することが補助金交付の要件です。

達成できなかった場合、補助金の返還が求められる可能性がありますので、申請前にこれらの要件を満たしているか確認することはもちろん、実現可能な内容を検討し、計画的に進めることが重要です。

必須経費を確認し、補助対象となる経費をきちんと把握しましょう。これらを事業計画に盛り込みます。

後々、「すべて対象とならない経費だった」などとならないようきちんと精査しておくことが必要です。

クリアにしておかないと、後々補助金の対象外となり、予定していた計画から大きく補助金額が減額になる可能性があります。

Q. ものづくり補助金の採択率はどのくらい?

A.

例年、30%〜40%程度で、採択倍率は2〜3倍くらいです。

16次締切分の採択率は48.8%でした。

2025年も同程度になると予想されますが、応募回により変動します。

不採択となった場合でも、次回の締切分に再度申請することは可能です。

Q. 2025年度にものづくり補助金は何回実施されるの?

A.

2025年2月現在で予定されているのは19次の1回のみです。

ただし、2025年以内に1~2回実施されるのではないかと言われています。※要確認。

段階的に発表されると思いますので、19次での申請が難しい場合や不採択となった場合などは、

20次以降の続報をお待ちください。

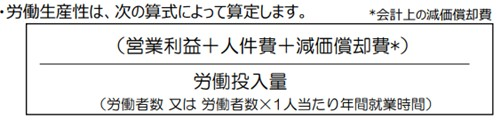

「設備投資を通じて労働生産性の向上を実現するための計画」です。

中小企業者等が一定期間(市区町村が策定する導入促進基本計画で定めた期間)内に先端設備等を導入して、労働生産性を年平均3%以上向上させること、投資利益率を年平均5%以上となること(税制支援を受ける場合)を目的に策定します。

これを申請し、認定を受けた事業者は計画実行のための支援措置(税制支援、金融支援)を受けられます。

<労働生産性とは> <投資利益率とは>

<投資利益率とは>![]()

・税制支援

認定された計画に基づき、導入した一定の設備について、固定資産税の特例措置

(課税標準が3年間、2分の1に軽減)を受けられます。

また、従業員に対する賃上げ方針の表明を計画内に記載した場合は、

一定期間、課税標準が3分の1に軽減されます。(期間は市区町村や申請時期によります)

・金融支援

「先端設備等導入計画」の実行にあたり、民間金融機関から融資を受ける際、

信用保証協会による信用保証のうち、普通保険等通常枠とは別枠での追加保証が受けられます。

前述の「先端設備等導入計画のメリット」のうち、「税制支援」について説明いたします。

1.市区町村より「先端設備等導入計画」の認定を受けていること

2.中小事業者等であること

【中小事業者等】

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

※以下①、②の法人は、資本金が1億円以下でも中小事業者等とはなりません。

①同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は資本金もしくは出資金を有しない 法人のうち常時 使用する従業員数が1,000人超の法人、資本金又は出資金の額が5億円以上である法人 との間に当該法人による完全支配関係がある法人等)から2分の1以上の出資を受ける法人

②2つ以上の大規模法人から3分の2以上の出資を受ける法人

3.適用期間を満たすこと

【適用期間】

令和5年4月1日~令和7年3月31日までの期間(2年間)

4.設備要件を満たすこと

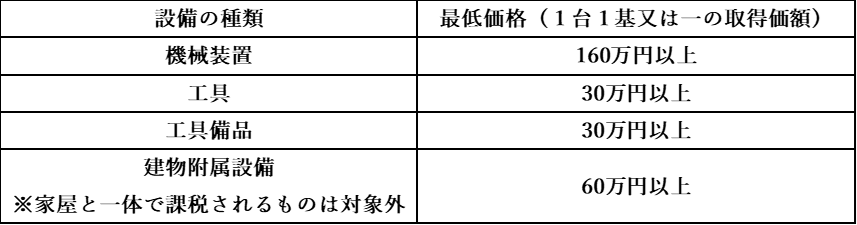

【対象設備】 ※上の表の対象設備のうち、年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

※上の表の対象設備のうち、年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

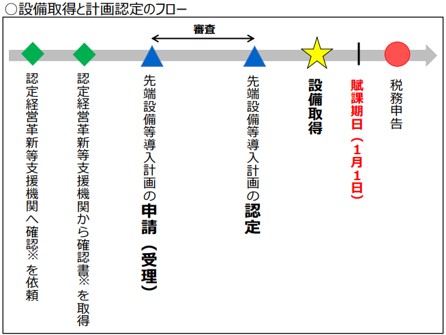

・税制支援を受けるまでのスケジュール 出典:先端設備等導入計画策定の手引き

出典:先端設備等導入計画策定の手引き

※設備取得とは、設備等の納品・検収を終えたことを指します。

※「経営力向上計画」のように、設備取得後に計画申請を認める特例ないため、注意が必要です。

①「先端設備等導入計画」の書類を作成して、確認依頼を行う

(中小企業者→認定経営革新等支援機関)

②書類を確認し、問題がなければ確認書を発行する

(認定経営革新等支援機関→中小企業者)

③書類一式を提出する

(中小企業者→市区町村)

④審査を行い、計画認定を行う

(市区町村→中小企業者)

⑤設備を取得し、先端設備等導入計画を遂行する

(中小企業者)

⑥税務申告を行う

(中小企業者)

・本制度を利用できない市区町村もあるため、新たに導入する設備が所在する市区町村が

「導入促進基本計画」を策定しているか確認しましょう。

※市区町村によって、申請要件や必要書類、固定資産税の軽減割合などが異なることがあります。

・税制支援を受けるためには、該当する新規設備の取得日より前に「先端設備等導入計画」

の策定・認定が必要です。認定されるまでは一定以上の期間を要するので、本制度を活用する場合は

余裕を持った計画策定・認定~設備導入までのスケジュールを組みましょう。

Q1. 中古品は対象になりますか?

中古品は対象外です。

Q2. 取得価格の範囲には、どのような費用が含まれますか?

①設備(固定資産)の購入対価

②外部付随費用

(引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)

③当該資産を事業の用に供するために直接要した費用の金額(据付費、試運転費などの

内部取付費用)のうち、減価償却資産として計上されるものの合計額

「設備投資や人材育成、コスト管理等のマネジメントの向上など、自社の経営力を向上するために実施する計画」のことをいいます。この計画を策定、申請し、認定を受けた事業者は、計画実行のための支援措置(税制措置、金融支援、法的支援)を受けられます。

・中小企業経営強化税制の措置を受けられる

「①一括償却(即時償却)」または「②税制優遇(最大10%の税額控除)」のいずれかを選択して活用できます。

①一括償却(即時償却)

通常の減価償却では、一定の事業用資産を購入した場合、法令で定められた耐用年数に応じて毎年必要経費に計上されます。

一方で、即時償却は、特例として、設備投資費用を事業初年度(設備を取得した年度)に一括して経費として計上することができるため、短期的に大きな節税効果を得られ、節税で生じた余裕資金を次の設備や借入返済に回すことができます。

②税制優遇(最大10%の税額控除)

税額控除では、取得価格の10%(資本金3,000万円超1億円以下の法人は7%)を、税額の対象から控除できます。

例えば、1,000万円の設備を購入した場合、税額控除を受けることで100万円の節税を行うことができます。

通常の減価償却に加えて、事業初年度に税額控除を受けられるため、長期的に安定した利益を得る場合はトータルの節税効果が高いです。

・補助金との併用が可能で、その他の金融支援等も受けられます。

また、一部補助金では、審査時に加点や優先採択が受けられます。

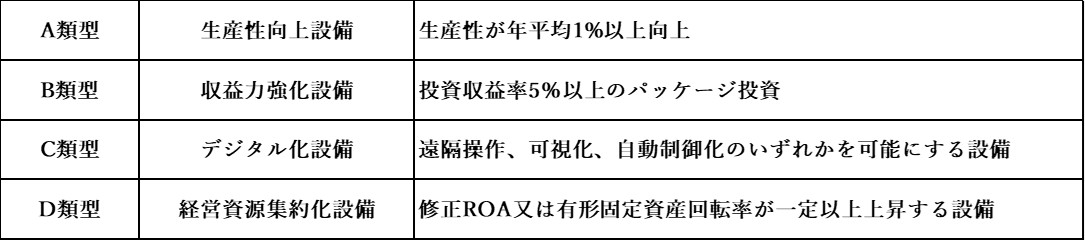

.png) さらに、以下①、②を満たしていることが条件です。また、これらを満たしていることを工業会等による証明書で示す必要があります。

さらに、以下①、②を満たしていることが条件です。また、これらを満たしていることを工業会等による証明書で示す必要があります。

①一定期間内に販売されたモデル(最新モデルである必要はございません)

②経営力を向上させる設備(生産効率、エネルギー効率、精度などが旧モデルと比較して

年平均1%以上向上しているもの)

出典:中小企業等経営強化法に基づく支援措置活用の手引き

出典:中小企業等経営強化法に基づく支援措置活用の手引き

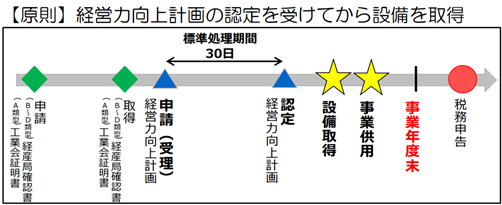

※取得とは、設備等の納品・検収を終えたことを指します。

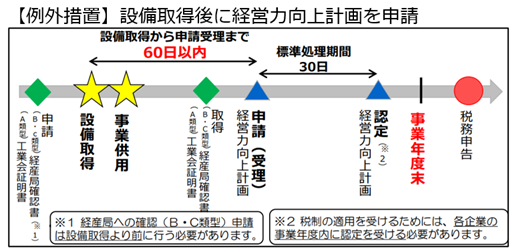

原則として、設備を取得する前に経営力向上計画の認定を受ける必要がありますが、例外的に設備取得後60日以内に計画が受理されることも認められています。

何れの場合も、設備取得後、事業のために使用し始めた年度(各企業の事業年度)内に認定を受ける必要があります。

年度をまたいで認定を受けた場合、税制措置の適用を受けることはできません。

①「経営力向上計画」の策定

メーカー様へ「工業会証明書」の手配を依頼します。

②担当省庁へ申請(電子申請)※電子申請には、GビズIDプライムの取得が必要です

担当省庁より認定を受けます。(1週間~1か月程度)

③経営力向上のための取組を実行し、支援措置を利用

※税制措置を受けるには別途手続きが必要です。

A類型においては、「工業会証明書」が発行可能な設備のみ対象となりますので、導入予定の設備が「工業会証明書」の発行可能なものであるか確認しましょう。

なお、「工業会証明書」の申請は経営力向上計画の申請より前に行う必要があります。

Q1. 中古品は対象になりますか?

中古品は対象外です。

Q2. 取得価格の範囲には、どのような費用が含まれますか?

①設備(固定資産)の購入対価

②外部付随費用

(引取運賃、荷役費、運送保険料、購入手数料、関税、その他購入のために要した費用)

③当該資産を事業の用に供するために直接要した費用の金額(据付費、試運転費などの内部取付費用)のうち、

減価償却資産として計上されるものの合計額

Q3. 計画申請から認定までどのくらいの日数がかかりますか?

通常で約30日、電子申請の場合(経済産業部局宛のみの申請に限る)は約14日に短縮できます。(休日等は除きます)

「新たな事業環境に即応した経営展開サポート事業」とは、 2024年に東京都が実施している、

経営の課題や環境の変化に対する取組みを検討する東京都内の事業者(個人事業主を含む)に対しての支援です。

新型コロナウイルス収束後の時代に対応するため、事業者が設備投資や人材育成、販路開拓などを行い、現在の事業をさらに深化または発展させる取組みが経営基盤の強化につながると認められた場合、その経費の一部を助成するものです。

・メリット

▶新たな事業環境に即応した経営展開サポート事業の対象経費は全部で11区分あり、さまざまな経費で助成を受けられるのが特徴で、対象経費の幅が広く、助成限度額も800万円と補助額も大きく、加えて補助率が3分の2以内のため、色んな用途で使いやすい制度です。

▶助成金により、設備投資や人材育成、販路開拓など、さまざまな取り組みへの資金調達をスムーズに行うことができます。

▶事業の強化や経営基盤の強化を図り、変化の激しい事業環境においても持続的な成長を実現できます。

・デメリット

▶予定数に到達すると締切になる場合もあるため、早めの申請準備が必要となります。

▶面接審査の際の審査日として指定された日について、変更はできませんので、募集要項に記載されている面接審査期間中は対応ができるようにスケジュール調整をしなければなりません。

▶本助成金の対象期間は、交付決定日から1年間となっているため、1年以内に完了する事業に限られるので、注意が必要です。

※交付決定日とは、審査を通過し、事務局から採択のメールが届いた日です。この日以降1年以内に発注、契約、支払が完了しなかった場合、助成対象外となるので、注意が必要です。

・助成限度額

最大800万円となります。(1,000円未満は切り捨て)

・助成率

2/3以内です。※経費項目毎に計算します。

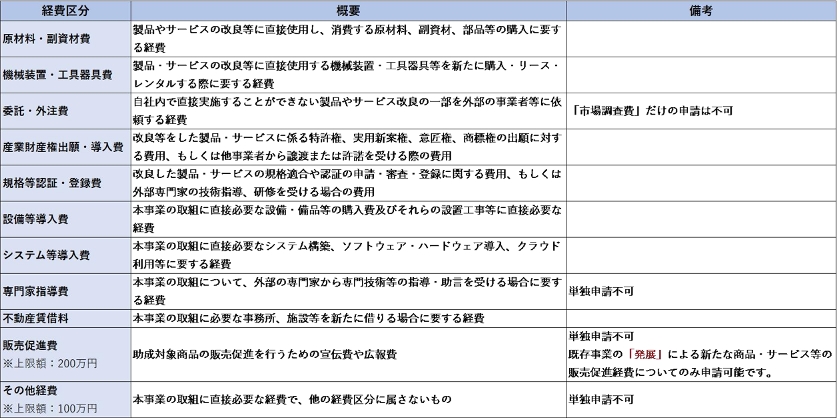

・本助成金の対象経費

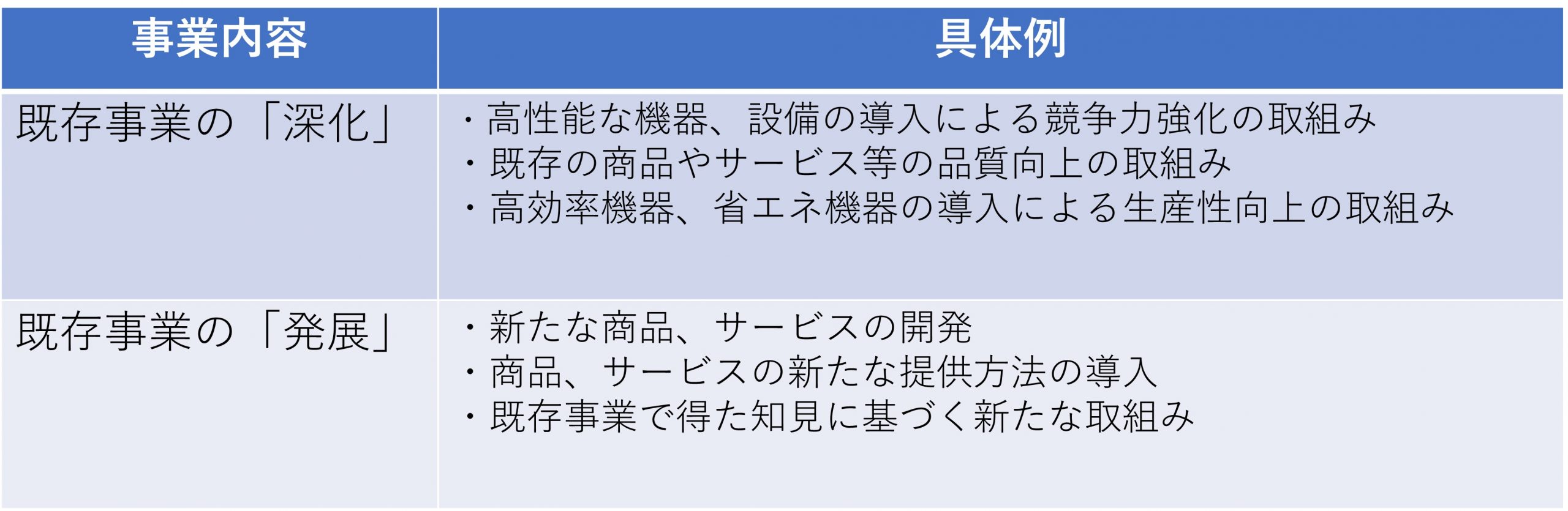

既存事業の「深化」または「発展」への取組みが対象事業となります。 どちらも既存事業をベースにした取組みであり、既存事業と全く関係のない新規事業の立ち上げは対象外となるため、注意しましょう!

どちらも既存事業をベースにした取組みであり、既存事業と全く関係のない新規事業の立ち上げは対象外となるため、注意しましょう!

(例)▶新規市場に参入するため、既存の設備より性能が高い設備を導入し、大量生産

できるような体制に整備する。

(例)▶オンラインでの受注・決済システムの立ち上げや、導入するためのIT機器やソフトウェア

を購入する。

▶メーカーとユーザー企業をマッチングさせるプラットフォームを構築する。

(例)▶新サービスを宣伝するためのWEBサイトを作成する。

(例)▶新しい商品やサービスを市場に投入するための調査費用や試作品を制作する。

※宣伝のためのWEBサイト構築費は販売促進費に該当するため、既存事業の「発展」の取組みのみ対象となります。(「深化」の取組みでは対象となりませんので、ご注意ください。)

申請方法はデジタル庁が運営する補助金・助成金の申請システムである「Jグランツ」 からの電子申請となります。

このJグランツへのログインには「GビズID」のプライムアカウントの取得が必要ですが、アカウントの発行に時間を要するため、GビズIDを未取得の方は余裕を持って取得しておきましょう。

必要書類の中には自治体の役所や税務署、取引先など外部への発行依頼が必要となるものもありますので、余裕を持ったスケジュールで申請書類を準備しましょう。

<必要書類>(法人の場合)

申請様式、誓約書2種、履歴事項全部証明書、法人事業税納税証明書、法人都民税納税証明書、決算書(損益計算書)、見積書、仕様書等のカタログ

事業計画書は、事業計画が本助成金の趣旨に合致しているか、実現可能性が高いか、そして経営基盤の強化につながるのかを審査員に理解してもらうための重要な書類です。

採択率を高めるために、以下のポイントを押さえながら作成しましょう。

事業計画作成のポイント

中小企業者及び個人事業者 ※大企業が実質的に経営に参画していないことが必須

直近決算期の売上高が、「2019 年の決算期以降のいずれかの決算期」と比較して減少している、又は直近決算期において営業損失を計上していること。

①東京都内の場合→東京都内に登記簿上の本店または支店がある

②東京都外の場合→東京都内に登記簿上の本店がある

(神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県、山梨県に所在)

【今年度のスケジュール】

第12回(予定)令和7年3月3日から

※予算の都合等により、予告なく募集予定を変更する場合があります。最新の情報は、東京都中小企業振興公社のWebサイトで必ず確認するようにしてください。

令和6年度は残りわずかとなっていますが、令和7年予算見積 90億円規模であることから、令和7年も継続が予想されます。

公募申請…電子申請にて行います。

↓

面接審査…書類審査を通過すると面接審査が実施されます。

↓

★交付決定★

↓

事業実施…交付決定後、発注が可能となり、事業の実施期間は決定日より1年間となります。

↓

実績報告…事業終了後、1ヶ月以内に報告を行います。

↓

完了検査…アドバイザーが派遣され、確認に訪問します。

↓

助成金の確定…1ヶ月程度で助成金が支払われます。

経営展開サポート事業に申請するためには、対象事業の要件を満たす必要があります。

<対象事業の例> 以下のような取組みは対象外となるので注意しましょう!

以下のような取組みは対象外となるので注意しましょう!

<対象外となる取組の例>

・既存の事業内容との関連性が薄い取組み

・法令改正への対応など、義務的な取組み

・競争力や生産性の向上に寄与しない取組み(単なる老朽設備の維持更新等)

経営展開サポート事業の対象となる事業は、既存事業の「深化」または「発展」につながる事業ですので、該当しないその他の取組みは助成対象外となり、助成金を受け取ることができなので注意しましょう。

【法人】

法人事業税納税証明書・法人都民税納税証明書▶都税事務所

【個人事業主】

個人事業税納税証明書▶都税事務所

所得税納税証明書その1▶所管税務署

住民税納税証明書・住民税非課税証明書▶市区町村役所

▶対象になりません。助成対象期間内(交付決定日から1年間)に契約、取組の実施、支払い(決済)が完了した経費が対象です。

▶書類審査が終わり次第、面接審査対象者にメールでお知らせします。

▶変更はできません。募集要項に面接審査期間をお示ししているので、この期間中は対応ができるようにスケジュール調整をお願いします。

▶面接は対面形式を原則とします。対面での実施が困難である特段の事情がある場合は、事務局までご相談ください。

▶事務局にて確認後、支払には請求書到着から1カ月程度かかる見込みです。

▶交付決定を受けた場合は本年度内の申請はできませんが、申請が不受理・不採択となった場合は再申請が可能です。

出典:

出典: 出典:

出典: 出典:

出典: 出典:

出典: